¿Nunca se preguntaron cuánto dinero necesita una persona para retirarse y vivir feliz? Yo me hice esa pregunta cientos de veces.

Las personas tienen dudas sobre qué cantidad de dinero van a necesitar, cómo planificar y lo más importante, si realmente ese dinero les va a servir para retirarse y vivir feliz el día de mañana.

A continuación veremos cómo planificar nuestro retiro.

Sobre el tema de planificar nuestro retiro cometemos errores que son muy importantes y que en cierta forman van a afectar ese momento tan importante de nuestras vidas que debemos utilizarlo para ya disfrutar todo lo que hemos trabajado o invertido anteriormente.

El problema es que la falta de planificación o los errores en este proceso, pueden hacer de ese momento, una tortura.

¿Qué errores comenten las personas?

- Gastar el dinero que tienen planificado para su retiro.

- Planificar demasiado tarde y que los números sean muy altos para alcanzar el objetivo.

- No planificar absolutamente nada.

- Olvidarse que la inflación afectará a nuestros ahorros.

- Esperar o creer que el Estado o un plan de pensión nos mantendrá felices.

Casi siempre que alguien habla del tema de la jubilación, me viene a la mente el cuento de la “cigarra y la hormiga” y la verdad es que la vida está llena de cigarras y muy pocas hormigas.

Para los que no recuerden el cuento, mientras la cigarra se pasaba de fiesta en fiesta, sin hacer nada, se reía de la hormiga que durante el verano en vez de disfrutar el sol, trabaja arduamente. Llegado el invierno, la cigarra comenzó a pasar hambre al no encontrar comida, se vio sin refugio y tuvo que pedirle ayuda a la hormiga de la que tanto se reía. Bueno, en la vida real sucede lo mismo. No es lo mismo preocuparse AHORA de su jubilación que hacerlo dentro de 10, 20, 30 o quizás a los 65 años.

¿Cómo planificar el dinero para retirarme y vivir feliz?

Para ello adjunto una calculadora financiera modificada, que en su momento conseguí y aprendí a utilizar en el libro de Rigoberto Puentes llamado “Finanzas para papá” y que recomiendo de sobremanera.

Todo el mundo necesita un plan de jubilación, porque pasada la edad productiva o laboral, vamos a tener que depende del dinero que hemos trabajado, ahorra o invertido, sin contar otras fuentes de ingresos si usted generó negocios a lo largo de su vida.

Para comprender el capital que necesitaremos vamos a ir por pasos y viendo el ejemplo de un joven de 25 años que gana U$D 1.000 al mes.

1 – ETAPA DE PLANIFICACIÓN

Esta sección cosiste en llenar los siguientes elementos

¿Cuánto años tenemos?: Nuestra edad actual

¿A qué edad pensamos retirarnos?: Lo común son 65 años

¿Para cuántos años de vida consideramos nuestro plan?: Con respecto a la planificación de la jubilación es común que una persona viva unos 20 años más luego de retirarse a los 65, pero nunca está demás consultar las estadísticas de la OMS (Organización Mundial de la Salud) y averiguar en nuestro país, qué estimación existe.

¿Cuántos años faltan para nuestro retiro?: En este caso el joven necesita solo 40 años.

Inflación anual estimada: Todos los años la inflación se va comiendo nuestros ahorros y este es el principal error de las personas. U$D 100 de hoy, no valen nada dentro de 40 años a un 8% de inflación anual. La inflación la puede obtener en la página del Banco Central de su país.

2 – INGRESOS NECESARIOS PARA EL RETIRO

¿Cuál es su ingreso anual actual?: Obviamente nuestro querido joven al ganar U$D 1.000 al año, tiene un ingreso anual de U$D 12.000

¿Qué % de su ingreso necesitará para su jubilación?: Aquí debemos ingresar un porcentaje, en este ejemplo puse un 70% que serían unos U$D700. Recuerde que estos U$D 700, dentro de 40 años no tendrán ese valor, pero eso ya está estimado en la calculadora del Excel. Lo que queremos decir aquí es que dentro de 40 años, queremos tener el poder adquisitivo de lo que hoy compramos con U$D700, pero que quizás dentro de 40 años sean U$D 2.000.

Ingreso requerido durante el primer año de jubilación: Es un cálculo automática, que dice del ingreso anual, el porcentaje que expresamos requerir. En este caso el joven que gana U$D 12.000 al año, necesitará dispone anualmente de U$D 8.400 en su vejez.

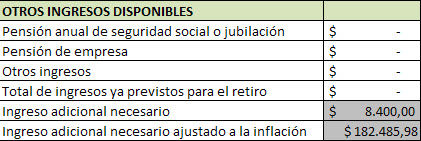

3 – OTROS INGRESOS DISPONIBLES

Pensión anual de seguridad social o jubilación: Esto es el famoso “esperar que el estado nos mantenga” es interesante no contarlo, como hice en este caso, ya que aunque el día de mañana sea mucho o poco, es un ingreso plus que no contemplamos. Personalmente me gusta imaginar que no cuento con esto. Llegado el día de mañana ese capital por más pequeño que sea, servirá de algo.

Pensión de empresa: Muchas empresas tienen sistemas de pensión parar sus trabajadores retirados, no es muy común, pero si es su caso, aquí puede poner el monto. En este caso nuestro joven no posee.

Otros ingresos: Inversiones, rentas, negocios. Nuestro joven tampoco tiene todavía esto.

Ingreso adicional necesario: Es la suma de los ingresos que necesita, más los ingresos disponibles que tiene. Nuestro joven se mantiene con sus U$D8.400 porque en este caso, no cuenta con plan de pensión, de empresa ni ingresos de otras fuentes.

Ingreso adicional necesario ajustado a la inflación: aquí es donde realmente vemos cuánto dinero necesitaremos anualmente una vez retirados. En este caso el monto es de U$D 151.000. Bienvenido al mundo la inflación, dentro de 40 años, a un 8% de inflación anual, los U$D 8.400 que hoy necesitamos, equivalen a necesitar dentro de 40 años, U$D 151.000

Aquí es dónde mucha gente comete el error de pensar que si quieren retirarse y gastar un monto mensual, no se debe calcular con el valor actual de hoy, sino con el valor que tendrá el dinero dentro de muchos años.

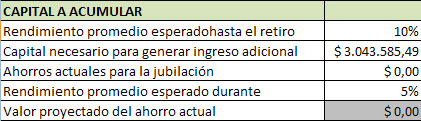

4 – CAPITAL A ACUMULAR

Rendimiento promedio esperado hasta el retiro: Básicamente significa que deberá invertir su dinero ya en la previamente a la etapa de retiro, buscando un rendimiento de su dinero para que no pierda valor. Recuerde que todos los años su dinero pierde un % de valor por la inflación y lo ideal es igualar este % o superarlo.

Capital necesario para generar ingreso adicional: En este caso es la cantidad total de dinero que necesitaremos conseguir para vivir esos 20 años (en este ejemplo) de retiro, obteniendo una pensión de U$D 700 al mes en base a los datos que nuestro joven llenó.

Ahorros actuales hasta nuestra jubilación: Son los ahorros de los que disponemos y que podemos invertir. En el ejemplo nuestro joven no tiene ahorros.

Rendimiento promedio esperado durante el retino: Los ahorros, más el capital acumulados se pueden seguir invirtiendo luego del retiro pero de forma más conservadora que antes, en este caso pusimos un 5%

Valor proyectado del ahorro actual: En base a nuestros ahorros y teniendo un promedio de rentabilidad, es número nos muestra en qué monto se transformará ese ahorro con el paso del tiempo

MONTO ADICIONAL QUE DEBERÁ ACUMULAR: Es el dinero que deberemos acumular durante estos años para retirarnos y vivir placenteramente. Se suma inclusive a los ahorros que vamos proyectando. Nuestro pobre joven deberá ahorrar U$D 3.000.000 aproximadamente para poder vivir con U$D 700 (o lo que hoy equivale a tener este monto) al mes.

AHORRO ANUAL NECESARIO: Cuánto deberemos ahorrar para poder llegar a ese número. Lo interesante es que con este dato, ya tenemos un margen de inversión, todos los años deberemos cumplir este objetivo, para poder vivir feliz el día de mañana y sin complicaciones esta etapa que muchos le dicen “La etapa de disfrute” aunque el 80% del mundo no lo puede vivir así.

Con todo esto concluimos que nuestro joven necesitará ahorrar en promedio U$D 23.000 al año para llegar a vivir cómodamente el día de mañana, esto sería lo que deberá conseguir ahorrando o invirtiendo su dinero.

En el Excel encontrarán también 2 pestañas de regalos sorpresa para seguir jugando con números viendo cuántos pagos anuales o únicos necesita para llegar a un monto que usted quiera y a una tasa de rentabilidad que usted deseo o piense que logrará invertir.

Obviamente tomamos el peor caso de todos, ganando un buen ingreso, pero sin ahorros previos, con bajas tasas de inversión, sin plan de estado y demás, pero es un punto de inicio para que comprenda el nivel de lo que necesita.

Por eso recuerde que si tiene ahorros en el banco, no está mal ahorrar dinero, pero no se olvide que la inflación se comerá año tras año esos ahorros y disminuirá su poder adquisitivo. No crea que tener un millón ahora, es lo mismo que tenerlo dentro de 20 o 40 años, planifique, saque cálculos y retírese feliz.

Muchas gracias por su tiempo.

Mariano Cabrera Lanfranconi

Solo tenemos que vivir el presente claro trabajar para tener una vejez tranquila y llena de prosperidad.

Que buena herramienta, en Colombia estamos muy atrás en el tema de pensión no porque el sistema sea atrasado sino porque mentalmente nos convencimos que nunca nos vamos a pensionar y ese es nuestro mayor enemigo; creer que el tema no está en nuestras manos y creer que no tenemos un viejito adentro que va a salir en unos años a reclamar sus derechos. Gracias

Es muy cierto de lo que se dice aquí y para ello nada mejor que ahorrar para el futuro, las personas así como las empresas deben tener un Calendario económico

Interesante la info, es algo que pocos tienen en cuenta. Pero con respecto a la calculadora, entendí bien? el joven tiene que ahorrar $24000 por año, siendo que su ingreso anual es de solo $12000???

Bastante desalentador la tablita, se tiene un ingreso anual de 12000 USD y se debe ahorrar casi 24000 USD…

Si, se está tomando una estimación poco favorable, pero igualmente en Arg ese es caso de mayor probabilidad